Төтенше жағдай кезінде дәрігерлердің үстемақылары салықтан босатылады

Үкімет салықтан босатылатын қызмет түрлерінің тізімін бекітті

Төтенше жағдайды енгізуден зардап шеккен бірқатар салалар үшін салықтық преференцияларға қатысты Қазақстан Республикасы Үкіметінің Қаулысы жарияланды. Үкімет сайтында орналасқан қаулыға сәйкес «0» коэффициент келесі салықтар мен әлеуметтік төлемдер:

төлем көзінен ұсталатын жеке табыс салығының;

жеке практикамен айналысатын тұлға дербес төлейтін жеке табыс салығының;

дара кәсіпкердің өзі үшін төлейтіндерін қоспағанда, әлеуметтік салықтың, міндетті зейнетақы жарналарының, міндетті кәсіптік зейнетақы жарналарының, әлеуметтік аударымдардың, міндетті әлеуметтік медициналық сақтандыруға жарналар мен аударымдардың мөлшерлемелеріне белгіленеді.

Осы тармақтың ережелері мынадай салық төлеушілер мен олардың жұмыскерлеріне қатысты қолданылады:

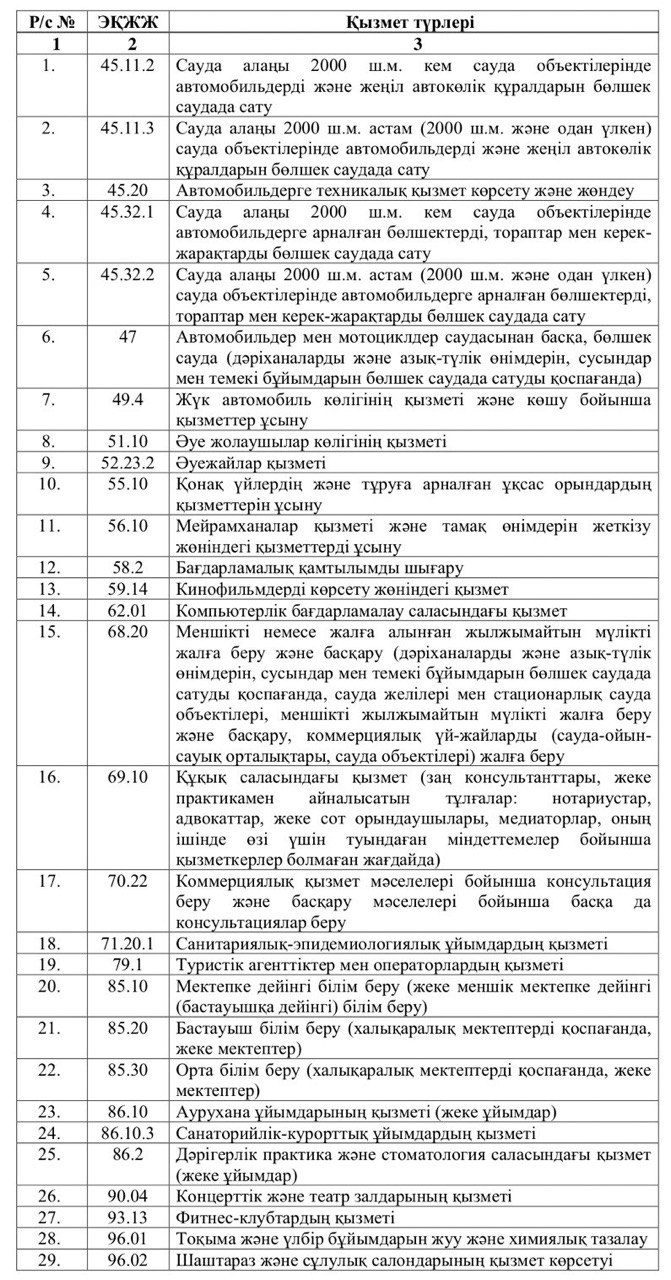

• міндеттемелері бойынша төлеу (аудару) мерзімі 2020 жылғы 1 сәуірден бастап 1 қазанға дейінгі кезеңде басталатын жеке практикамен айналысатын тұлғалар және осы қаулыға 1-қосымшаға сәйкес қызмет түрлерінің тізбесі бойынша қызметін жүзеге асыратын микро, шағын немесе орта кәсіпкерлік субъектілері;

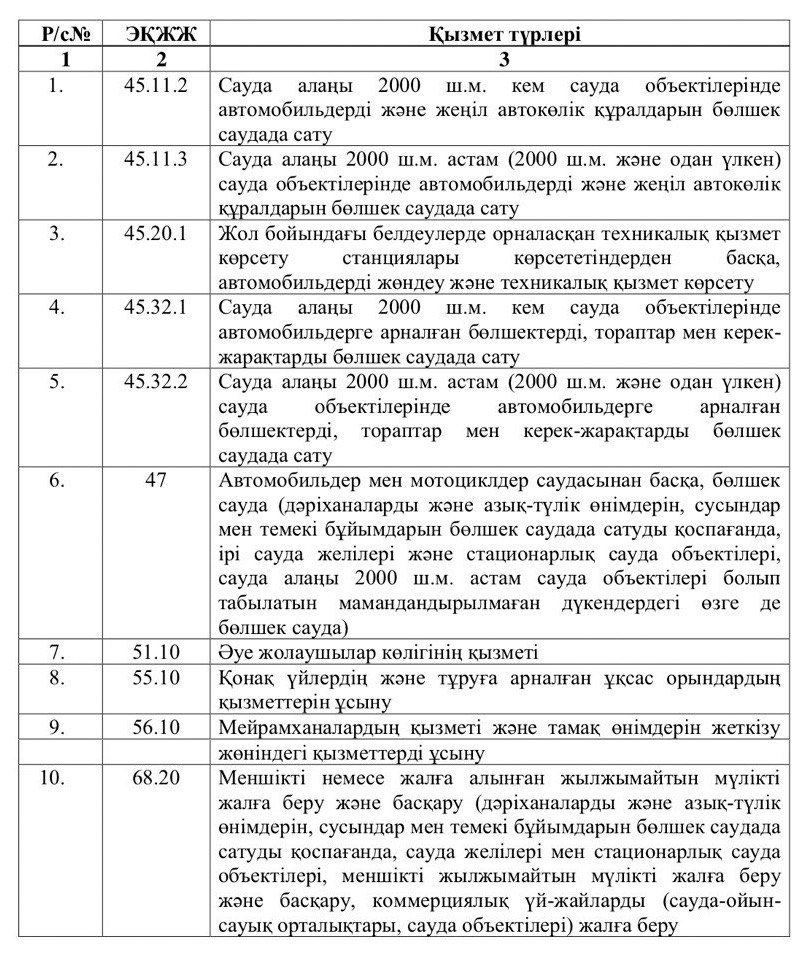

• міндеттемелері бойынша төлеу (аудару) мерзімі 2020 жылғы 1 сәуірден бастап 1 шілдеге дейінгі кезеңде басталатын, осы қаулыға 2-қосымшаға сәйкес қызмет түрлерінің тізбесі бойынша қызметін жүзеге асыратын ірі кәсіпкерлік субъектілері.

Бұдан бөлек, 2020 жылғы 1 сәуірден бастап 2020 жылғы 1 қазанға дейінгі кезеңде «0» коэффициент:

• әуе айлақтарындағы ұшу-қону жолақтары мен әуежайлардың терминалдары бойынша;

• жеке практикамен айналысатын тұлғалардың мүлік салығының мөлшерлемелеріне белгіленеді.

Әуе жолаушылар көлігі қызметімен айналысатын Қазақстан Республикасының резиденттері-салық төлеушілерге техникалық қызмет көрсету және әуе кемелері лизингінің мәмілелерін заңдық сүйемелдеу бойынша резидент емес үшін есептелген қосылған құн салығын төлеу бойынша 2021 жылғы 1 қаңтарға дейін кейінге қалдырылады.

Бұл ретте есептелген қосылған құн салығының сомасы 2021 жылғы 1 қаңтарға дейін бюджетке төленген жағдайда аталған салық төлеушілер резидент емес үшін есептелген қосылған құн салығының сомасын резидент еместен осындай жұмыстарды, көрсетілетін қызметтерді сатып алу салық салынатын айналым деп танылған салық кезеңінде есепке жатқызады.

1 наурыздан бастап төленетін эпидемияға қарсы іс-шараларға тартылған қызметкерлердің үстемеақылары төлем көзінен ұсталатын жеке табыс салығының, әлеуметтік салықтың, міндетті зейнетақы жарналарының, міндетті кәсіптік зейнетақы жарналарының, әлеуметтік аударымдардың, жарналардың және міндетті әлеуметтік медициналық сақтандыруға аударымдардың объектілері болып табылмайды деп белгіленді.

2019 жылғы міндеттемелер бойынша салық есептілігі нысандарын тапсыру мерзімі 2020 жылғы 31 наурыздан 2020 жылғы 31 мамырға ауыстырылды.

Көп оқылған

")